Loyer à payer, courses de la semaine, abonnements divers : la gestion des dépenses communes d’un couple génère son lot de virements oubliés, de décalages et de discussions récurrentes sur « qui a payé quoi ». Le compte joint se présente comme la solution pour fluidifier cette organisation. Pourtant, derrière la promesse de simplification administrative se cache un engagement juridique aux conséquences peu connues, notamment la solidarité bancaire qui rend chaque titulaire responsable de l’intégralité des dettes du compte. Entre bénéfices réels et zones de vigilance, voici une analyse factuelle pour décider en toute connaissance de cause.

Vos 4 priorités avant d’ouvrir un compte commun

- Comprendre la solidarité bancaire : chaque titulaire engage l’autre sur les dettes

- Évaluer les bénéfices (simplification administrative, transparence) vs risques (responsabilité partagée)

- Anticiper les conséquences en cas de séparation (clôture nécessite accord des deux)

- Comparer avec les alternatives (compte indivis, comptes séparés + commun)

La question de la mutualisation des finances au sein d’un couple dépasse la simple commodité administrative. Elle engage des mécanismes juridiques et fiscaux qui structurent durablement la relation financière entre partenaires. La pratique bancaire française distingue trois modèles principaux : le compte joint (solidarité totale), le compte indivis (signatures conjointes requises) et l’architecture mixte combinant comptes individuels et compte commun. Chacun répond à des besoins spécifiques en matière de protection, d’autonomie et de transparence.

Selon les données de l’INSEE, près des deux tiers des couples vivant ensemble depuis au moins un an déclarent mettre leurs revenus intégralement en commun. Cette tendance s’accompagne toutefois d’une méconnaissance persistante des conséquences juridiques de la solidarité bancaire. Le choix d’un modèle de gestion financière partagée doit donc s’appuyer sur une compréhension claire des engagements contractuels, des zones de vigilance (découvert, séparation, décès) et des alternatives disponibles selon la situation conjugale et patrimoniale du couple.

- Un compte bancaire partagé, mais aussi un engagement juridique commun

- Ce que vous gagnez réellement à mutualiser vos finances

- Solidarité, découvert, séparation : les zones de vigilance

- Trois architectures possibles pour gérer l’argent à deux

- Réunir les documents et franchir les étapes d’ouverture

- 5 questions fréquentes sur le compte joint

Un compte bancaire partagé, mais aussi un engagement juridique commun

Un compte joint est un compte bancaire détenu par au moins deux personnes (cotitulaires), chacune disposant de moyens de paiement individuels et pouvant effectuer des opérations sans accord de l’autre. Principe clé : la solidarité bancaire rend chaque titulaire responsable de l’intégralité des dettes du compte.

Cette définition fonctionnelle masque un mécanisme juridique aux conséquences financières directes. Contrairement à ce que suggère l’expression « compte commun », l’ouverture d’un compte joint ne se limite pas à partager un RIB. Chaque cotitulaire signe une convention bancaire qui l’engage personnellement vis-à-vis de l’établissement.

Comme ce que rappelle la fiche officielle du portail Service-Public.fr, les cotitulaires sont solidairement responsables : en cas d’incident de paiement, la banque peut s’adresser à n’importe lequel d’entre eux, sans tenir compte de celui à l’origine de la dette. Cette solidarité s’applique tant pour les opérations courantes (virements, prélèvements) que pour les découverts non autorisés ou les chèques sans provision.

Le compte joint se distingue ainsi radicalement du compte indivis, où toute opération nécessite l’accord écrit de tous les titulaires. Ici, l’autonomie de gestion est totale : chacun peut émettre des chèques, effectuer des virements ou retirer des espèces sans demander l’autorisation préalable de l’autre. Cette souplesse opérationnelle s’accompagne d’une responsabilité partagée sur l’ensemble des mouvements du compte.

Ce que vous gagnez réellement à mutualiser vos finances

Prenons une situation classique : un couple en concubinage avec des revenus stables, un loyer mensuel de 950 euros, des factures d’énergie et d’abonnements Internet qui cumulent 180 euros, plus les courses hebdomadaires. Sans compte joint, l’organisation repose sur des virements croisés (« tu me rembourses ta moitié des courses »), un tableur Excel qui prend la poussière ou des approximations sources de friction (« c’est bien toi qui devais payer l’électricité ce mois-ci, non ? »). Le compte joint élimine ces frictions mécaniques.

Chaque cotitulaire alimente le compte selon une clé de répartition convenue (50/50, prorata des revenus, montant fixe mensuel), et l’ensemble des dépenses communes est prélevé automatiquement. Fini les relances pour récupérer sa part, fini les décalages de trésorerie quand l’un des deux oublie de virer. L’historique bancaire devient une source de transparence : chacun peut consulter l’état des dépenses en temps réel, identifier les postes les plus coûteux et ajuster le budget si nécessaire.

Cette simplification administrative libère du temps et réduit la charge mentale liée à la gestion du quotidien. La pratique bancaire démontre que les couples qui adoptent un compte joint pour les dépenses courantes gagnent en sérénité, à condition que la répartition des apports soit claire dès le départ. D’après une analyse publiée par l’INSEE sur la mise en commun des revenus, près des deux tiers des couples vivant ensemble depuis au moins un an déclarent mettre leurs revenus intégralement en commun, tandis que 18 % optent pour une mise en commun partielle impliquant au minimum trois comptes.

Face à cette réalité, la transition vers un modèle coopératif devient cohérente lorsque le couple souhaite aligner sa gestion financière sur ses valeurs. Pour concrétiser cette simplification avec une banque engagée pour la transition écologique et solidaire, le Crédit Coopératif permet d’ouvrir un compte commun en ligne, avec un modèle coopératif à faible empreinte carbone qui refuse de financer l’extraction d’énergies fossiles.

-

Automatisation des prélèvements (loyer, charges, abonnements) sans coordination manuelle

-

Transparence totale sur les dépenses communes via un historique partagé

-

Gain de temps : suppression des virements de remboursement et des relances

-

Facilitation des projets communs (épargne voyage, travaux, acquisition immobilière)

-

Autonomie de gestion : chaque titulaire dispose de sa propre carte bancaire

Solidarité, découvert, séparation : les zones de vigilance

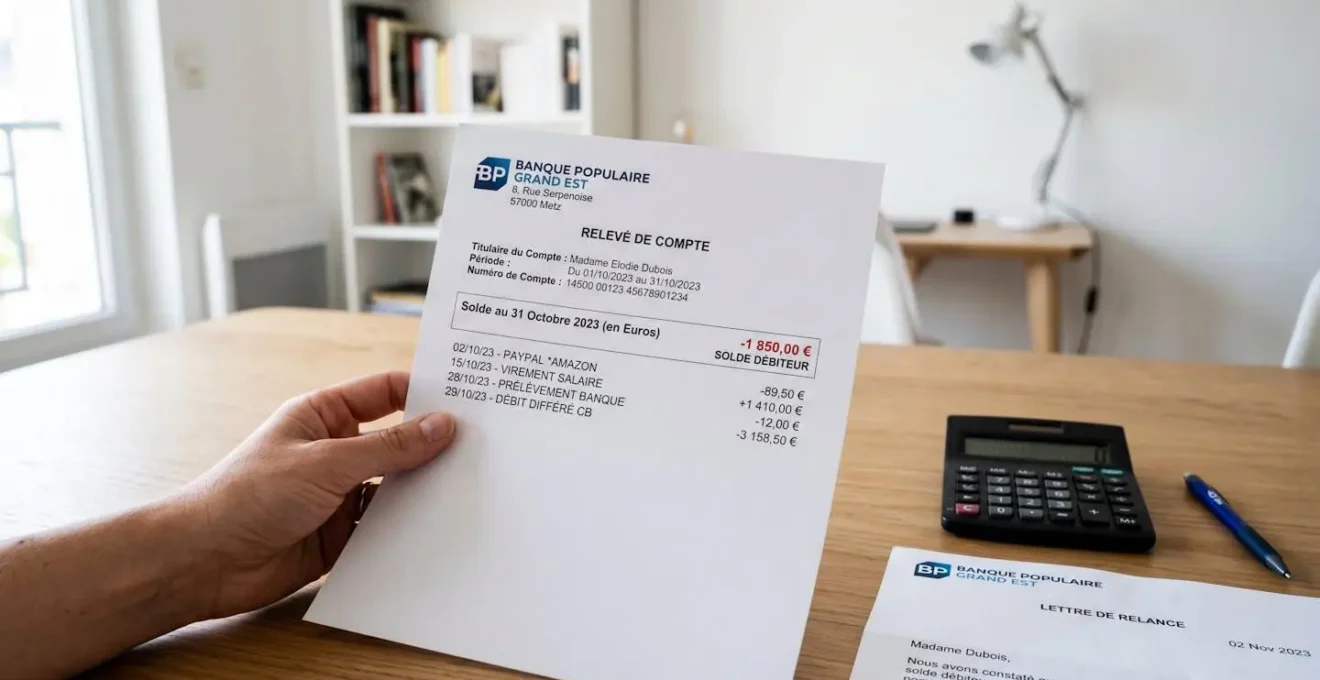

Le mécanisme de solidarité bancaire, pilier juridique du compte joint, génère des conséquences financières que peu de couples anticipent lors de l’ouverture. Contrairement au crédit immobilier solidaire (où les deux emprunteurs signent conjointement), ici la solidarité joue de manière automatique et permanente : la banque peut réclamer à l’un des cotitulaires l’intégralité d’un découvert généré par l’autre, sans avoir à démontrer qui a initié l’opération problématique.

La solidarité bancaire : un engagement partagé sur les dettes

L’Article L312-1-1 du Code monétaire et financier instaure une solidarité active et passive entre cotitulaires. Solidarité active signifie que chacun peut réaliser toutes les opérations bancaires sans restriction. Solidarité passive implique que chacun est débiteur de l’intégralité du solde débiteur, quelle que soit l’origine des mouvements.

Un cas de figure récurrent illustre cette réalité : deux partenaires pacsés ouvrent un compte joint pour mutualiser leurs charges courantes. L’un des deux contracte un découvert de 2 000 euros en multipliant les achats par carte sans consulter le solde. Le second titulaire, qui n’a effectué aucune opération depuis quinze jours, reçoit une lettre de relance de la banque lui demandant de régulariser la situation. La banque peut légalement réclamer la totalité de la somme à n’importe quel cotitulaire, et ce dernier devra ensuite se retourner contre son partenaire pour récupérer sa part.

Cette mécanique explique pourquoi les conseillers en gestion de patrimoine recommandent systématiquement la mise en place d’alertes SMS sur le solde et la consultation hebdomadaire du compte. Une convention écrite précisant les plafonds de dépenses individuelles peut aussi limiter les risques, même si elle n’a pas de valeur opposable à la banque (seule la convention de compte bancaire fait foi).

Que se passe-t-il en cas de séparation ?

La rupture d’un couple transforme le compte joint en zone de friction administrative et financière. Contrairement à un bail qui peut être résilié par l’un des colocataires, la clôture d’un compte joint nécessite l’accord écrit de tous les cotitulaires. En cas de refus, l’un des deux peut dénoncer le compte (procédure qui bloque les nouvelles opérations mais n’entraîne pas la fermeture immédiate), puis engager une médiation bancaire ou une procédure judiciaire.

Un couple de jeunes actifs en concubinage ouvre un compte joint pour mutualiser loyer et charges. Après deux ans de vie commune, la séparation survient sans qu’aucune convention écrite n’ait été rédigée sur la répartition des soldes. L’un des deux refuse de signer la demande de clôture, espérant négocier un partage inégal en sa faveur. L’argent reste immobilisé sur le compte bloqué pendant plusieurs mois. Ce scénario illustre l’importance de la prévention : la signature d’une convention écrite dès l’ouverture du compte, précisant les modalités de répartition des soldes et de clôture en cas de séparation, permet d’éviter ce type de blocage. En cas de refus de clôture amiable, la procédure de dénonciation du compte (qui bloque les nouvelles opérations) peut être enclenchée unilatéralement, suivie si nécessaire d’une médiation bancaire pour débloquer la situation. Selon les chiffres 2024 consolidés par le Médiateur de la FBF, sur les 19 263 saisines reçues en 2024, une part significative concerne des litiges de comptes joints en situation de séparation. Le délai moyen de traitement d’un dossier de médiation atteint 229 jours, ce qui illustre la lourdeur de ce type de conflit.

La jurisprudence tend à répartir les soldes à parts égales (50/50) en l’absence de preuves d’apports différenciés. Présenter des relevés bancaires de virements entrants, des justificatifs de salaires ou des conventions écrites signées avant ouverture permet de revendiquer une répartition proportionnelle aux apports réels. Faute de ces éléments, la règle par défaut s’applique mécaniquement.

Les situations où le compte joint n’est pas recommandé

Les associations de consommateurs soulignent régulièrement que certains profils de couples devraient écarter le compte joint au profit d’alternatives moins risquées. Sont concernés les couples en situation de conflit latent ou de méfiance persistante, où l’un des deux redoute un usage abusif du compte par l’autre. Les écarts de revenus très importants sans accord clair sur la répartition des apports (par exemple, un écart de 1 à 3 entre les salaires) génèrent des déséquilibres difficiles à gérer dans un cadre de solidarité totale.

Les antécédents de gestion budgétaire problématique (interdiction bancaire passée, surendettement, découverts récurrents) constituent également des signaux d’alerte. Dans ces configurations, le compte indivis (accord requis pour chaque opération) ou l’architecture mixte (comptes séparés + compte commun pour charges uniquement) offrent une protection juridique et financière plus adaptée.

Attention : La solidarité bancaire signifie que la banque peut vous réclamer l’intégralité d’un découvert ou d’un incident généré par votre cotitulaire, même si vous n’en êtes pas à l’origine. Mettre en place un suivi régulier du solde (alertes SMS, consultation hebdomadaire) limite ce risque.

Pour sécuriser davantage la gestion du compte joint, plusieurs outils de prévention peuvent être activés dès l’ouverture. Les alertes SMS automatiques configurées sur des seuils de solde critiques (par exemple, notification dès que le solde passe sous 200 euros) permettent à chaque cotitulaire de réagir rapidement avant un découvert. La consultation hebdomadaire partagée de l’historique bancaire crée un rituel de transparence qui limite les dépenses imprévues. Enfin, la rédaction d’une convention écrite entre cotitulaires, même sans valeur opposable à la banque, formalise les règles du jeu (plafonds individuels, répartition des apports, modalités de clôture) et facilite la résolution amiable des désaccords éventuels.

Limites de ce guide et organismes à consulter :

Ce contenu est informatif et ne remplace pas un conseil bancaire personnalisé adapté à votre situation conjugale et patrimoniale. Les règles de solidarité bancaire et leurs conséquences juridiques varient selon les établissements et les conventions de compte. En cas de situation complexe (patrimoine important, dettes, séparation conflictuelle), une consultation juridique est recommandée.

Risques à anticiper : Responsabilité solidaire sur les découverts et incidents bancaires (chaque titulaire engage l’autre) ; Blocage du compte en cas de décès d’un cotitulaire jusqu’au règlement de la succession ; Difficulté de retracer les apports personnels en cas de séparation conflictuelle.

Organismes à consulter : Votre conseiller bancaire pour une analyse personnalisée, ou un notaire/avocat en cas de patrimoine significatif ou de situation juridique complexe. Pour approfondir votre compréhension des mécanismes bancaires, privilégiez les sources officielles vérifiables (service-public.fr, Banque de France, legifrance.gouv.fr).

Trois architectures possibles pour gérer l’argent à deux

Face aux zones de vigilance identifiées, trois modèles d’organisation bancaire s’offrent aux couples. Chacun répond à des besoins et des niveaux de confiance différents. Le tableau ci-dessous synthétise leurs caractéristiques principales avant un développement détaillé de chaque option.

| Critère | Compte joint | Compte indivis | Comptes séparés + commun |

|---|---|---|---|

| Solidarité juridique | Totale (chaque titulaire engage l’autre) | Limitée (accord requis pour opérations) | Limitée au compte commun uniquement |

| Autonomie de gestion | Complète (opérations sans accord) | Restreinte (signature conjointe) | Maximale (chacun garde son compte principal) |

| Complexité administrative | Faible | Élevée | Moyenne |

| Profil type | Couple stable, finances fusionnées | Patrimoine important, méfiance | Revenus déséquilibrés, jeune couple |

Le compte joint : pour une gestion simplifiée au quotidien

Le compte joint offre une souplesse maximale : chaque cotitulaire dispose de sa propre carte bancaire, peut émettre des chèques et effectuer des virements sans validation préalable de l’autre. Cette autonomie opérationnelle convient aux couples qui ont fusionné leurs finances et affichent un niveau de confiance élevé. Les dépenses courantes (loyer, abonnements, courses) sont prélevées automatiquement, et chacun alimente le compte selon une clé de répartition définie dès l’ouverture.

L’inconvénient principal reste la solidarité bancaire totale : un découvert contracté par l’un engage immédiatement l’autre. Cette architecture s’adresse donc en priorité aux couples mariés ou pacsés, avec des revenus stables et une organisation budgétaire rodée. Les couples en début de relation ou affichant des écarts de revenus importants gagneront à tester d’abord une architecture mixte avant de basculer vers une gestion totalement fusionnée.

Le compte indivis : plus de protection, moins de souplesse

À l’inverse du compte joint, le compte indivis exige l’accord écrit de tous les titulaires pour chaque opération significative (virements, retraits au-delà d’un seuil, émission de chèques). Cette contrainte opérationnelle ralentit la gestion courante mais élimine le risque qu’un cotitulaire engage l’autre à son insu. La solidarité bancaire ne joue pas automatiquement, puisque la banque ne peut débiter le compte sans signature conjointe.

Ce modèle s’adresse aux couples qui détiennent un patrimoine important (supérieur à 100 000 euros), aux couples en situation de méfiance ou à ceux qui souhaitent protéger un héritage ou un capital personnel. La lourdeur administrative (se déplacer à deux pour toute opération non automatisée) en fait une solution peu adaptée à la gestion quotidienne des charges courantes. Elle convient davantage à la détention d’un compte épargne commun ou d’un compte dédié à un projet spécifique (travaux immobiliers, acquisition d’un bien).

Les comptes séparés avec un compte commun annexe

L’architecture mixte combine le meilleur des deux mondes : chacun conserve son compte bancaire principal (salaire, dépenses personnelles, épargne individuelle) et alimente un compte joint annexe dédié uniquement aux charges communes. Les virements mensuels vers ce compte commun suivent une clé de répartition fixée à l’avance (50/50, ou prorata des revenus si écart significatif).

Cette organisation préserve l’autonomie financière de chacun tout en mutualisant les dépenses partagées. La solidarité bancaire reste limitée au compte commun, qui affiche généralement un solde modéré (équivalent à un ou deux mois de charges). Les jeunes couples en concubinage, les couples avec revenus déséquilibrés ou ceux qui démarrent une vie commune sans fusionner immédiatement leurs finances trouvent dans ce modèle un équilibre entre simplicité et protection.

-

Si vous êtes mariés ou pacsés avec finances totalement fusionnées et confiance élevée :

Compte joint. Simplicité maximale et cohérence avec votre organisation conjugale.

-

Si vous avez un patrimoine important (supérieur à 100 000 euros) ou un niveau de confiance modéré :

Compte indivis. Protection renforcée grâce à l’obligation de signature conjointe.

-

Si vous êtes en concubinage avec revenus déséquilibrés ou en début de relation :

Comptes séparés + compte commun pour charges. Autonomie préservée tout en mutualisant les dépenses communes.

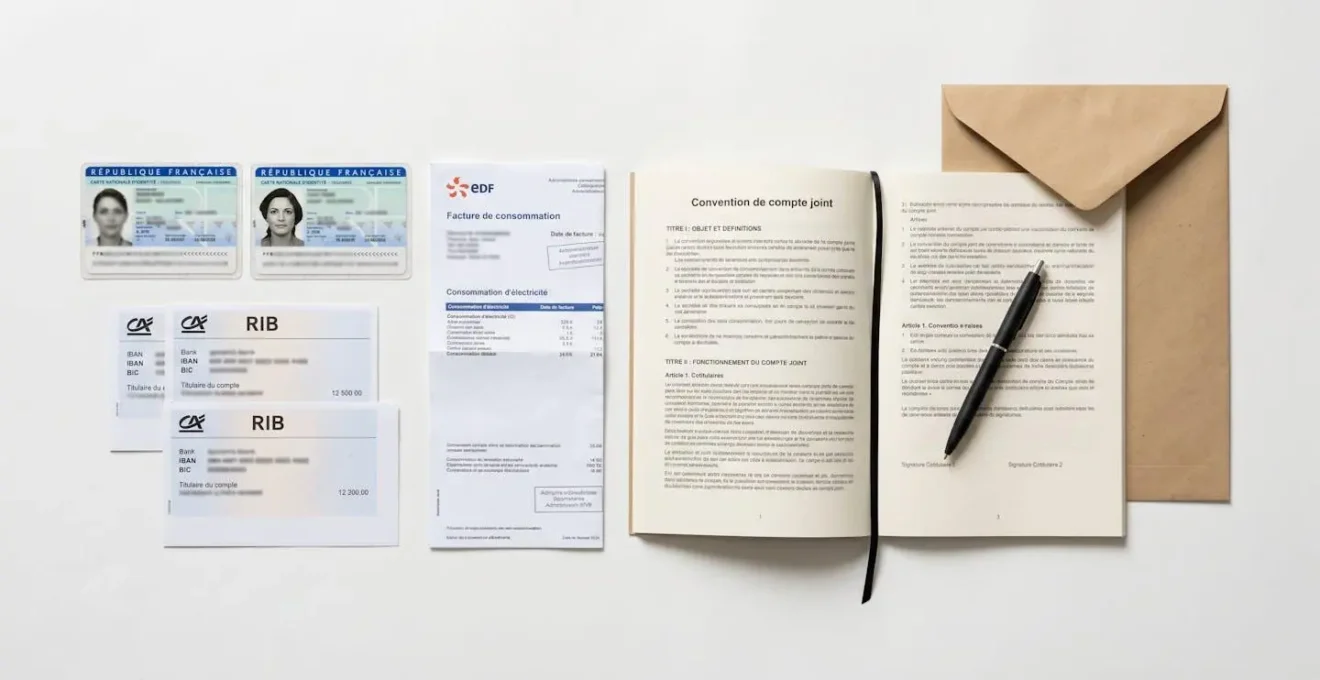

Réunir les documents et franchir les étapes d’ouverture

L’ouverture d’un compte joint suit une procédure standardisée qui varie peu d’une banque à l’autre. La principale différence concerne le mode de souscription : en agence (avec rendez-vous physique) ou en ligne (dématérialisation complète du dossier). Les banques coopératives et les établissements en ligne privilégient désormais le parcours digital, qui réduit les délais de traitement à quelques jours contre une à deux semaines pour un parcours en agence.

-

Pièce d’identité en cours de validité (CNI ou passeport) pour chaque cotitulaire

-

Justificatif de domicile de moins de 3 mois (facture énergie, quittance loyer, avis d’imposition)

-

RIB d’un compte existant (optionnel selon banques)

-

Justificatif de revenus récent (optionnel : bulletins salaire, avis imposition)

-

Dépôt initial dont le montant varie selon les établissements

Une fois les justificatifs réunis, le calendrier type se déroule selon une séquence prévisible. La demande en ligne ou en agence déclenche l’étude du dossier par le service conformité de la banque, qui vérifie l’identité des deux cotitulaires et leur éligibilité (absence d’interdiction bancaire, cohérence des revenus déclarés). Cette phase dure généralement entre 2 et 5 jours ouvrés pour un parcours en ligne, contre 5 à 7 jours en agence.

-

Demande en ligne ou en agence avec téléversement des justificatifs -

Étude du dossier par le service conformité (vérification identité, éligibilité) -

Signature de la convention de compte par les deux cotitulaires (électronique ou papier) -

Réception des accès à la banque en ligne (identifiants, RIB) -

Réception des cartes bancaires au domicile des cotitulaires

Peut-on ouvrir un compte joint sans être marié ?

Oui, le compte joint est ouvert à tous les couples (mariés, pacsés, concubins) et même à des personnes sans lien conjugal (colocataires, membres d’une famille). Aucune condition de statut matrimonial n’est imposée par les établissements bancaires.

Combien de personnes peuvent être titulaires d’un compte joint ?

Généralement deux cotitulaires, mais certaines banques acceptent trois cotitulaires ou plus (famille, colocation). Vérifiez les conditions spécifiques de votre établissement avant l’ouverture.

Peut-on fermer un compte joint seul ?

Non, la clôture nécessite l’accord écrit de tous les cotitulaires. En cas de refus, procédure de dénonciation puis médiation bancaire ou judiciaire. Le délai moyen de traitement d’un dossier de médiation bancaire atteint 229 jours selon le rapport 2024 du Médiateur de la FBF.

Un compte joint a-t-il un impact sur les impôts ?

Non, le compte joint n’a pas d’incidence fiscale directe. L’imposition dépend du statut conjugal (déclaration commune si mariage ou PACS, séparée si concubinage), non du type de compte bancaire détenu.

Que devient le compte joint en cas de décès d’un titulaire ?

Le compte est généralement bloqué immédiatement par la banque dès notification du décès, jusqu’au règlement de la succession. La moitié des fonds entre dans la succession du défunt, l’autre moitié revient au cotitulaire survivant, sauf preuves d’apports différents. Délai moyen de déblocage : 3 à 6 mois.

Compte joint : synthèse des critères de décision avant ouverture

Le compte joint reste un outil puissant de simplification administrative pour les couples qui partagent des dépenses récurrentes. Sa pertinence dépend toutefois du niveau de confiance mutuelle, de la stabilité de la relation et de la capacité à anticiper les conséquences juridiques de la solidarité bancaire. Avant de franchir le pas, trois questions méritent une réponse claire : Avons-nous défini une clé de répartition des apports ? Sommes-nous prêts à assumer solidairement les dettes éventuelles ? Avons-nous envisagé les modalités de clôture en cas de séparation ?

Pour les couples qui souhaitent aligner leur choix bancaire sur leurs valeurs écologiques et solidaires, l’ouverture d’un compte au sein d’une banque coopérative à faible impact carbone offre une cohérence entre gestion quotidienne et engagement citoyen. La clarté des règles, la transparence des apports et la mise en place d’alertes de suivi transforment le compte joint en levier d’organisation plutôt qu’en zone de friction.